|

Erol TAYMAZ /

Covid-19 tedbirlerinin Türkiye ekonomisine etkisi ve çözüm

önerileri

Türkiye için bir ex ante politika etki analizi

Bilim Akademisi üyesi ve ODTÜ İktisat Bölümü

öğretim üyesi Erol Taymaz’ın Sarkaç’ta yayınlanmış analizinde

COVID19 salgınını kontrol almak amacıyla alınan önlemlerin

Türkiye ekonomisine etkisi tahmin ediliyor ve alınacak

tedbirlerin etkisi ortaya koyuluyor.

Video prodüksiyon: Emre Büyüksındır, Seslendirme: Kadir Özer

Sarkac.com adreste yayınlanmış yazının tamamı

Covid-19’un hızla yayılması karşısında hemen her ülkede sosyal

mesafelendirmeye yönelik olarak insanların bir arada bulunduğu

mekanlar kapatıldı ve ulaşıma önemli kısıtlar getirildi. Bu

tedbirler salgının yayılma hızını kısmen düşürebildi, Çin ve

Güney Kore gibi bazı ülkelerde kontrol altına alınmasını

sağladı.

Covid-19 tedbirleri sonucu pek çok ekonomik faaliyetin aniden

daralması ve tedarik zincirlerinin kopması sonucu küresel

düzeyde bir ekonomik krizle karşı karşıyayız. Küresel ekonomik

kriz nedeniyle bazı ülkeler ekonomi politikalarını hızla

değiştirmeye başladılar. Özellikle krizden en çok etkilenen

sektörlere ve toplum kesimlerine yönelik destek programları

açıklamaya başladılar.

Bu çalışmada Covid-19 salgınının Türkiye ekonomisine etkilerini

ve bu olumsuz etkileri azaltmaya yönelik politika seçeneklerinin

ne kadar başarılı olabileceğini inceliyoruz.[1] Burada

özetlediğimiz ex ante etki analizi, ekonomi politikalarının

hangi değişkenlere ne düzeyde etkide bulunacağını ve

politikaların maliyetini tahmin etmemize olanak sağlıyor.

Özet

Covid-19 salgınının ve ekonomi politikalarının etkilerinin

incelenmesi kapsamında sektörleri iki gruba ayırabiliriz: Covid-19

tedbirleri kapsamında faaliyeti kısıtlanan sektörler ve diğer

sektörler. “Kısıtlanan sektörler” idari tedbirler nedeniyle

faaliyeti durdurulan veya büyük ölçüde azalan hava yolu

taşımacılığı, konaklama, lokanta, seyahat, perakende ticaret

gibi sektörleri kapsıyor.

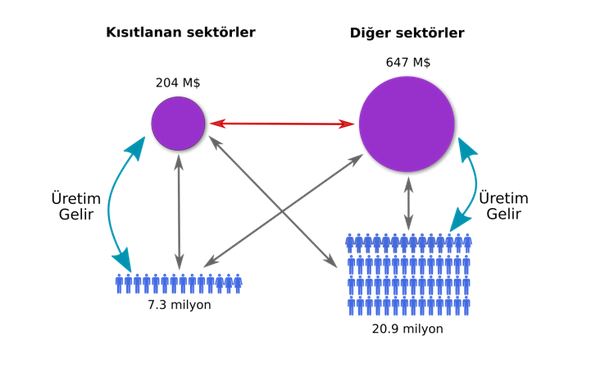

Sektör düzeyinde en yeni veriler 2017 yılı için mevcut. Bu

verilere göre, 2017 yılında kısıtlanan sektörlerde 7,3 milyon

kişi çalışıyordu ve bu sektörlerde 204 milyar dolarlık katma

değer yaratıldı. Bu katma değeri işçiler (ücret geliri 60

milyar), işyerleri (firma ve serbest meslek sahipleri geliri 98

milyar) ve devlet (KDV ve özel tüketim vergisi, 60 milyar)

arasında paylaşıldı. (İşçiler ve işyerleri daha sonra

gelirlerinin bir kısmını devlete gelir vergisi olarak ödedi.)

Diğer sektörlerde çalışan 20,9 milyon kişi 647 milyar dolarlık

katma değer üretti.

Bu iki grup sektör üretim ve tüketim düzeyinde etkileşim

içerisinde. Üretim düzeyinde girdi-çıktı ilişkisi var: örneğin

hava yolu taşımacılığı için petrol girdisi kullanılıyor, bu

nedenle kısıtlanan sektörde üretimin düşmesi girdi üreten diğer

sektörlerde de üretimin düşmesine yol açabilir. Tüketim

düzeyinde, kısıtlanan sektörlerdeki işçiler, kendi ürünleri yanı

sıra diğer sektörlerin de ürünlerini tüketiyorlar, bu nedenle

kısıtlanan sektörlerde çalışanların gelirindeki azalma, diğer

sektörlerin ürünlerine olan talebi düşürüyor. Bu ilişkileri

aşağıdaki şekilde özetleyebiliriz.

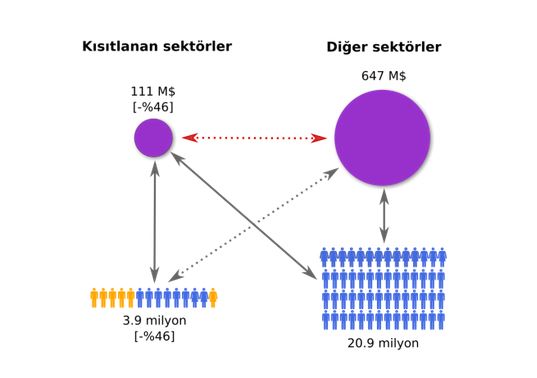

Covid-19 tedbirleri sonucu kısıtlanan sektörlerin üretimi büyük

ölçüde kesiliyor. Bu çalışmanın 3. senaryosundaki varsayımlara

göre Covid-19 tedbirleri 2017 yılında uygulansaydı, kısıtlanan

sektörlerin üretimi (ve dolayısıyla bu sektörlerin ürettiği

gelir) %46 azalacaktı ve istihdam aynı oranda azalsa 3,4 milyon

kişi işsiz kalacaktı. Aşağıdaki şekilde bu daralmanın etkisini

gösteriyor. Şekilde kişi yaklaşık 0,5 milyon kişiyi gösteriyor;

maviler çalışan, sarılar işsiz kalanlar.

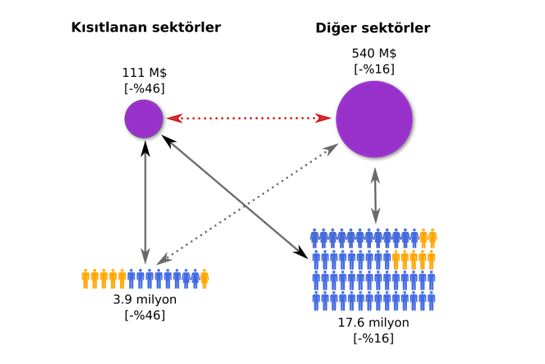

Kısıtlanan sektörlerde üretimin düşmesi diğer sektörlerden olan

talebi azalttığı için, diğer sektörlerin de üretimi düşüyor.

Gelirlerin düşmesi ve çalışan sayısının azalması talebi

daraltıyor ve sonuçta diğer sektörlerde de üretim ve gelir

kayıpları yaşanıyor. Bu etkileşimi girdi-çıktı (IO) tablosu

aracılığı ile tahmin edebiliyoruz. Tahminlerimize göre

diğer sektörlerin üretimindeki daralma %16 oluyor (2017

verilerine göre, yıllık bazda, 107 milyar dolar) ve 3,3

milyon kişi daha işinden oluyor ve işsizlik oranı %28’e çıkıyor.

Bu etkileri azaltmak için ne yapılabilir?

Bazı ekonomik faaliyetlerin kısıtlanması bir idari

karar sonucu oldu. Bu idari karardan etkilenen ve işsiz kalan

kişilere, serbest meslek sahiplerine ve küçük aile işletmelerine

varlıklarını yönelik koşulsuz ve net ücretlerine/tüketim

harcamalarına yakın bir ücret/gelir desteği sağlanabilir. Bu

politika ile hem Covid-19 tedbirlerinden doğrudan ve çok ciddi

şekilde etkilenen kesimler desteklenmiş olacak, hem bu

kesimlerin tüketimi devam edeceği için diğer sektörlerdeki

kayıplar azaltılacak, hem de iş sürekliliği sağlandığı için

krizden çıkış süreci hızlandırılacak.

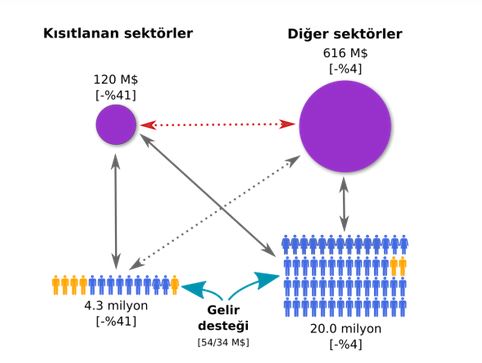

Ücret/gelir desteğinin etkisi aşağıdaki şekilde özetleniyor.

Destek sonucu diğer sektörlerin üretimi, destek olmaması

durumuna göre, %14 (76 milyar dolar) artıyor, artan istihdam

sonucu işsizlik oranı %28’den %22,5’e düşüyor.

Sonuç olarak, ücret/gelir desteği Covid-19 tedbirlerinin

olumsuz ekonomik etkisinin yaklaşık yarısını telafi edebiliyor.

Ücret/gelir desteklerinin büyüklüğü ne kadar?

Tahminlere göre bu desteğin büyüklüğü yaklaşık 54 milyar dolar.

Fakat artan üretim ve gelir sonucu devletin vergi gelirleri de

artıyor ve desteğin devlete net maliyeti 34 milyar dolar oluyor

(GSYİH’nın sadece %4’ü).

Covid-19 tedbirleri sonucu özellikle kısıtlanan sektörlerde

üretim ve istihdam kaybı çok ani olduğu için, ekonomik ve sosyal

kayıpların azaltılması için desteğin de herhangi bir koşul

aranmadan işini ve işyerini kaybeden herkese çok hızlı bir

şekilde verilmesi gerekli.

Burada özetlenen sonuçların hangi varsayımlar altında ve nasıl

bir yöntem ile tahmin edildiğine ilişkin detaylı bilgiyi

aşağıdaki bölümlerde sunuyoruz.

___________________________________________

Model

Kullandığımız modelin merkezinde sektörler arası ilişkileri

gösteren girdi-çıktı (IO) tablosu bulunuyor. IO tablosu,

sektörler arası mal ve hizmet akışlarının yanı sıra her sektörün

ürettiği katma değerin bileşenleri (ücretler ve işletme artığı)

ile üretilen ürünlerin nasıl kullanıldığını (özel tüketim,

devlet tüketimi, yatırım ve ihracat) gösteriyor.

Türkiye için en yeni IO tablosundan (2012 tablosu) gerekli

katsayıları hesapladık. Sektörel düzeyde en yeni veriler 2017’a

ait olduğu için, 2017 milli gelir, üretim, istihdam, ücret, kamu

finansmanı ve bilanço verilerini derledik ve IO tablosu

sektörleri ve değişkenleri ile uyumlu hale getirdik.

Modelde Covid-19 tedbirlerinin ve politikaların etkisini dört

aşamada tahmin ediyoruz.

İlk aşamada tedbirlerin veya politikaların hangi sektörlerin

talebini ne kadar etkilediğini varsayıyoruz (özel tüketim

talebi, yatırım talebi, vb.). Model içinde hesaplanmayan bu

etkiler dışsal etkiler olarak tanımlanıyor.

İkinci aşamada, IO tablosu katsayılarını kullanarak talepte

varsayılan düşüş sonucu tüm sektörlerin üretiminin ne kadar

azalacağını hesaplıyoruz. Örneğin lokantaların faaliyetlerini

durdurması sonucu bu sektöre girdi sağlayan ham madde

üreticileri, lojistik gibi sektörlerin de üretiminde daralma

yaşanacak. Tüm sektörlerin üretim düzeyindeki azalmayı

hesapladıktan sonra bunun katma değer, ücret, vergi gelirleri

gibi diğer değişkenlere etkilerini hesaplıyoruz.

Üçüncü aşamada, her sektörün üretimindeki düşüşe bağlı olarak o

sektörde çalışanların ücretleri ile iş yeri sahiplerinin

gelirlerindeki azalmayı hesaplıyoruz. Gelirdeki azalma sonucu

özel tüketim talebi de azalacak, bunun sonucu olarak tüketim

malı üreten tüm sektörler ile bunlara girdi sağlayan sektörlerin

üretiminde de düşüş olacaktır. Bu aşamada üretimdeki düşüşün yol

açtığı gelir kaybının üretimde tekrar ne kadar düşüşe yol

açtığını hesaplıyoruz.

Tüm sektörlerdeki toplam üretim düşüşünü hesapladıktan sonra,

ücret ve ücret dışı gelir ve tüketim verilerinden vergi

gelirlerini ve firma bilançolarındaki değişimi hesaplıyoruz.

Çalışmada 2017 verilerini kullandığımız için elde ettiğimiz

sonuçlar, 2017’de Covid-19 salgını olsaydı ne olacağını

gösteriyor. 2017’den günümüze geçen sürede ekonomik yapı çok

fazla değişmediği için bu sonuçların (oransal olarak) günümüzde

de yaklaşık olarak geçerli olacağı söylenebilir. Parasal

büyüklükleri karşılaştırmak için GSYİH’nın 2017’de 851, 2019’da

ise 754 milyar dolar olduğunu hatırlatalım. (Dolar bazında 2019

GSYİH’sı 2017’den daha düşük.) Son olarak, analiz sonuçları

temel bazı varsayımlara dayandığı, her varsayımın etkisini de

ayrıca hesapladık. Böylece okuyucu farklı kendi varsayımları

sonuçların ne olabileceğini de yaklaşık olarak kestirebilir.

Covid-19 tedbirleri sonucu olası kayıplar

Covid-19 tedbirlerinin ekonomi üzerindeki etkilerini iki gruba

ayırabiliriz:

Ekonomik faaliyetlere getirilen kısıtlamaların etkileri

Beklentiler ve davranışlardaki değişmelerin etkileri

Ekonomik faaliyetlere getirilen kısıtlamaların etkilerini

hesaplamak oldukça kolay. Örneğin lokantaların kapanması veya

uçak seferlerinin durdurulması sonucu bu sektörlerin talebi ve

üretimindeki düşüş ve bu düşüşlerin diğer sektörler üzerindeki

etkisi IO tablosu aracılığı ile hesaplanabiliyor.

Ekonomik faaliyetlerdeki ani daralma ve salgının ne zaman

biteceğinin bilinmemesi ekonomideki belirsizlikleri artırıyor ve

ekonomik birimlerin beklentilerini değiştiriyor. Bu

belirsizlikler sonucu ekonomik birimler tedbirli olmak için

yatırım ve tüketim harcamalarında kısıtlamaya gidebiliyor.

Covid-19 kısıtlamalarının olası etkilerini senaryo yaklaşımı ile

tahmin ediyoruz. Bu çalışmada üç senaryo tanımladık (parantez

içindeki kodlar IO tablosu kodlarıdır):

Senaryo 1. Bu senaryoda alınan tedbirler sonucu hava yolu

taşımacılığı (H51), konaklama ve yiyecek (I), seyahat acentaları,

tur operatörleri (N79), gösteri sanatları, kütüphane, müze

(R90-R92), spor, eğlence ve dinlence (R93) sektörlerinde özel

tüketim talebi ve ihracatın % 80 azaldığını varsayıyoruz.[2]

Hepsi hizmet sunan bu sektörlerdeki faaliyetler Covid-19

tedbirleri ile belirsiz bir süre büyük ölçüde veya tamamen

durduruldu. Bu sektörlere ek olarak, alışverişin kısıtlanması

sonucu tekstil ve giyim (C13_C15), petrol ürünleri (C19),

bilgisayar ve elektronik ürünler (C26), otomobil – motorlu kara

taşıtları (C29), mobilya ve mamul eşyalar (C31_C32), otomobil

ticareti ve onarımı (G45), perakende ticaret (G47) ve kara

taşımacılığı (H49) sektörlerinde özel tüketim ve ihracat

talebinin % 30 azaldığını varsayıyoruz. Bu sektörlerdeki talep

düşüşüne karşı, temel eczacılık ürünleri ve telekom

hizmetlerinde özel tüketim ve ihracat talebinin % 20 arttığını

varsaydık. Ayrıca konaklama ve lokanta talebinin düşmesi sonucu

hane halklarının toplam gıda tüketimini değiştirmeyecek şekilde

balık (A03) ve gıda-içecek (C10_C12) talebinin % 13 artırdık. Bu

senaryoda diğer ürünlere olan özel tüketim ve ihracat talebi

değişmiyor. Ayrıca tüm sektörler için devlet tüketimi ve yatırım

talebinin değişmediğini varsayıyoruz.

Senaryo 2. Birinci senaryodaki varsayımlara ek olarak,

beklentilerdeki değişme sonucu tüm yatırım talebinin % 20 ve tüm

sektörlerin özel tüketim ve ihracat talebinin % 5 azalacağı

varsayıldı.

Senaryo 3. Birinci senaryodaki varsayımlara ek olarak,

beklentilerdeki değişme sonucu tüm yatırım talebinin % 10 ve tüm

sektörlerin özel tüketim ve ihracat talebinin % 2.5 azalacağı

varsayıldı. Bu senaryo 1. ve 2. senaryonun arasında bir ekonomik

daralmaya karşılık gelmektedir.

Senaryolarda özellikle ihracata ilişkin varsayımın oldukça

iyimser olduğunu vurgulayalım. İhracattaki düşüş, diğer talep

kanallarına göre oldukça küçük düzeyde tutuldu. Bunun bir nedeni

AB ülkelerindeki gelir desteği sonucu ihracat talebindeki

düşüşün sınırlı olacağına ilişkin örtük varsayım.

Senaryolardaki varsayımların sonuçlara katkısını ayrı ayrı

görmek amacıyla öncelikle her varsayımın etkisini birbirinden

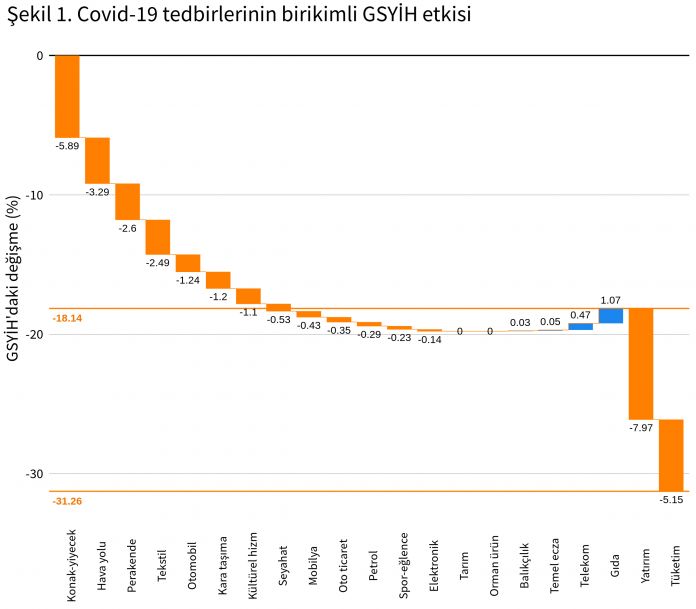

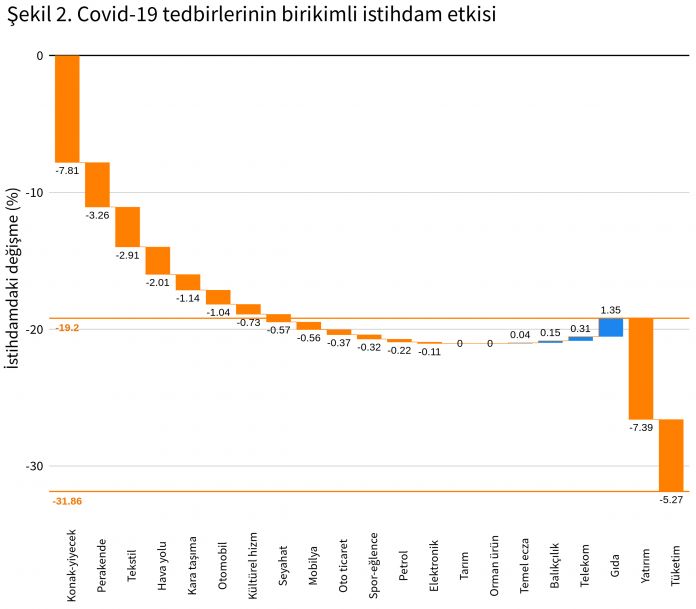

bağımsız olarak hesapladık. Şekil 1 ve Şekil 2’de bu varsayımlar

sonucu GSYİH ve toplam istihdamdaki değişim görülüyor.

Varsayımlar birlikte geçerli olduğunda toplam etki, iki etkinin

toplamına eşit olacaktır.[3] Şekillerdeki turuncu çizgiler

birinci ve üçüncü senaryoların toplam etkisini göstermektedir.

Şekillerde görüldüğü gibi konaklama ve yiyecek özel tüketim ve

ihracat talebinde % 80 kesinti sonucu GSYİH % 5,89, istihdam ise

% 7,81 azalıyor. İstihdamdaki daralmanın GSYİH’dan daha yüksek

olmasının nedeni konaklama ve yiyecek sektörünün emek yoğun bir

sektör olması. Senaryo 1’deki tüm etkiler birleştirildiğinde

GSYİH ve istihdamdaki daralma yaklaşık % 18 ve % 19’a ulaşıyor.

Bu kısıtlara ek olarak, yatırımların % 20 azalması GSYİH’da %

7,97, talebin % 5 düşmesi de % 5,15 ek daralmaya yol açıyor.

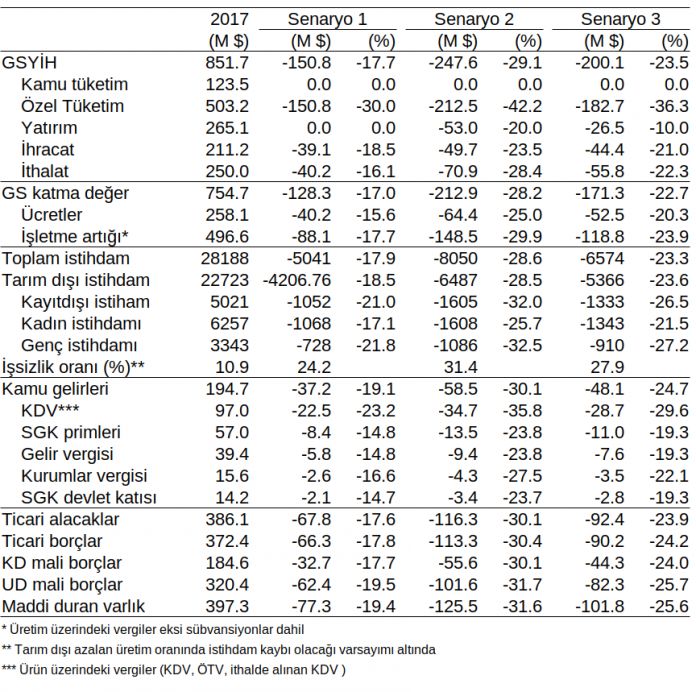

Tablo:1 Covid-19 Kısıtlamalarının etkileri:

Tablo 1’de üç senaryo için sonuçlar özetlendi. Tablonun ilk

sütununda 2017 yılı gerçekleşen değerleri bulunuyor (parasal

değişkenler karşılaştırma yapılabilmesi amacıyla 2017 cari

fiyatlarıyla dolar olarak hesaplandı). Senaryo sütunlarında o

senaryo altında gerçekleşecek değişim (parasal olarak ve temel

yıla oranla) görülüyor. Örneğin 2017 yılında Türkiye’nin

GSYİH’sı 851 milyar dolardı. Senaryo 1’in bir yıl süre ile

geçerli olması durumunda GYİH 151 milyar dolar düşecektir. Bir

başka deyişle, Covid-19’dan dolayı zorunlu olarak uygulanan

kısıtlamalar (Senaryo 1’deki varsayımlar altında) GSYİH’de % 18

düşüşe yol açacak.

GSYİH’daki düşüş 2. senaryoda % 29 ve 3. senaryoda % 24’e

çıkıyor. İlk bakışta bu oranların yüksek olduğu düşünülebilir,

fakat bu tahminler tamamen Senaryolarda özetlenen iyimser

sayılabilecek varsayımlara dayanıyor.[4] Tablo 1’deki

tahminlerin yıllık bazda verildiği, bu nedenle, örneğin

kısıtların 3 ay sürmesi durumunda bu sayıların 1/4’ünün alınması

gerektiği vurgulanmalı. Her üç senaryoda da, varsayımlara bağlı

olarak, kamu tüketimi değişmiyor.

Tahminlere göre toplam ücret gelirlerinde % 16-25 düşüş

bekleniyor. İşletme artığında beklenen azalma ise % 18-30

düzeyinde. İşletme artığı firmaların işletme kârları (gayri safi

işletme artığı) ile serbest meslek sahipleri ve küçük aile

işletmelerinin gelirlerini kapsıyor.

İstihdama bakıldığında, toplam işgücü talebinin % 18-29 azalması

bekleniyor. Tarımda istihdam koşulları farklı olduğu için tarım

dışı istihdamı ayrıca hesapladık. Tahminlere göre tarım dışı

işgücü talebindeki azalma % 19-29 düzeyinde. Kayıt dışı işgücü

talebindeki düşüş kayıtlı işgücünden daha daha fazla (% 21-32).

Erkek işgücüne olan talep kadın işgücüne olan talepten biraz

daha fazla azalıyor. Bunun en önemli nedeni, kadınların daha

büyük bir kısmının kamu hizmetleri, eğitim ve sağlık gibi kamu

personel oranının daha çok olduğu ve Covid-19 kısıtlarından daha

az etkilenen sektörlerde çalışması. Kısıtlardan en çok etkilenen

sektörlerde genç işçi oranı yüksek olduğu için, genç işçilerde

talep daralması % 22-33 düzeyine çıkıyor. Bir başka deyişle,

kısıtlardan en çok etkilenecek olanlar kayıt dışı çalışanlar ve

gençler.

Azalan tarım dışı işgücü talebinin aynı oranda işten çıkarma ile

sonuçlanması halinde işsizlik oranı, 2017 koşullarında, % 11’den

% 24-31 düzeyine çıkması söz konusu. Tarımda istihdam kaybı

yaşanması durumunda bu oranlar daha da yükselecektir.[5]

Bu çalışmada politikaların etkisi incelendiği için kamu

gelirlerine ilişkin tahminler de yapıldı. Bu tahminlere göre

KDV, SGK primleri ve kurumlar vergisi gelirlerinde (SGK devlet

katkısı düşüldükten sonra) % 19-30 gelir düşüşü öngörülüyor.

Kamu gelirlerindeki azalmanın nedeni ücret ve ücret dışı

gelirlerin ve tüketimin düşmesi.

Son olarak, faaliyeti duran işyerlerinin ilişkide bulundukları

firmaları da olumsuz etkilemesi beklenir. Örneğin kapanan

işyerlerinde borçların ödenmesi sorunlu olacağı için, borç

verenlerin de bundan olumsuz etkilenmesi söz konusu. (Yukarıda

özetlenen senaryolarda bu etkiler göz önüne alınmadı.) Bu

etkilerin olası büyüklüğü konusunda bir fikir vermesi için,

sektörel bazda üretimdeki düşüşler oranında firma bilanço

değerleri hesaplandı. Firmaların 2017 yılında mali kuruluşlara

185 milyar dolar kısa vadeli ve 397 milyar dolar uzun vadeli

borcu bulunuyordu. Senaryolara göre bu borçların % 18-32’si

talepteki düşüşten doğrudan etkileniyor. Bu sayılar bankalar

üzerinde oluşabilecek baskılar konusunda genel bir fikir

verebilir.

Olası Covid-19 politikaları ve etkileri

Covid-19 kısıtlamalarının ekonomik faaliyetler üzerindeki

olumsuz etkilerini azaltmak için kapsamlı ve şimdiye kadar

görülmemiş ölçekte ekonomik tedbirler alınıyor. Geleneksel para

ve maliye politikalarının, piyasaların bir bütün olarak durduğu

koşullarda geçerli olmayacağı açık. Bu nedenle ekonomi

politikalarının mevcut durumdan olumsuz etkilenen insanların

varlıklarını idame ettirebilmesi ve Covid-19 salgınına karşı

korunabilmesine odaklanması gerekiyor. Değerli iktisatçı Gülçin

Özkan’ın vurguladığı gibi ekonomiyi kurtarmaya can kurtararak

başlamak gerekli.[6]

İşini kaybedenlere gelir desteği verilmesi sadece desteği

alanlara değil, herkese faydalı

Bu kapsamda ilk ve en önemli politika, Covid-19

kısıtlamalarından dolayı işini kaybeden insanlara gelir desteği

sağlanması olmalı. Gelir desteği politikasının iki

nedeni/gerekçesi var:

İlk olarak, Covid-19 salgınının engellenmesi ve toplumun

salgından zarar görmemesi için bazı faaliyetler kamu tarafından

idari kararla durduruldu. Toplumun sağlığı nedeniyle faaliyeti

durdurulan ve gelirini kaybeden insanlara toplumun destek olması

gerekiyor.

İkinci olarak, bu yönde bir gelir desteği ekonomik daralmayı

azaltıyor ve sadece destek olunan kişilere değil, tüm topluma

olumlu katkıda bulunuyor.

Ekonomi politikalarının etkilerini analiz etmek için 3.

senaryoyu temel aldık ve üç politikanın etkilerini inceledik.

Politika 1. Bu politikada Covid-19 kısıtlamaları nedeniyle işsiz

kalanlara gelir desteği yapılıyor. Gelir desteğinin miktarı,

çalışanların brüt gelirleri + işveren SGK payının % 65’i

düzeyinde. Gelir desteğinin tamamının (faaliyeti kısıtlanan

sektörler dışında) özel tüketim olarak kullanılacağını

varsayıyoruz. Gelir desteği sadece kayıtlı çalışanlara değil,

kayıt dışı çalışıp işsiz kalanlara da sağlanıyor (kayıt dışı

çalışanların oranı % 25).

Politika 2. Covid-19 kısıtlamaları sonucu serbest meslek

sahipleri ve aile işletmelerinin de gelirlerinde (karma gelir)

kayıp yaşanıyor. Bu politikada, 1. politikaya ek olarak, karma

gelir kaybının yol açtığı tüketim daralması kadar bir gelir

desteği sağlanıyor. Bu desteğin miktarı, işletme artığındaki

azalışın % 35’i düzeyinde.

Politika 3. Bu politikada sağlanan gelir destekleri sonucu

ortamın daha az kötü olacağı ve bunun sonucu olarak yatırım ve

özel tüketim talebinin temel alınan senaryodakinin yarısı kadar

(yatırımlarda % 5, özel tüketimde % 1.25) gerçekleşeceği

varsayılıyor.

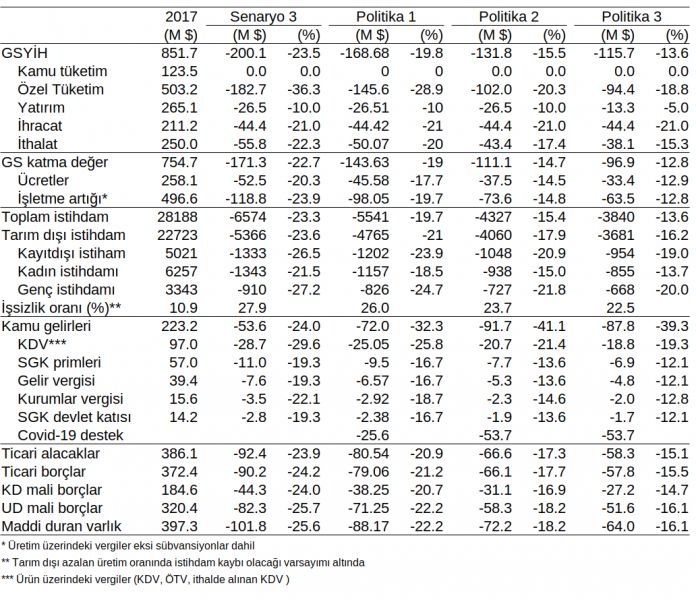

Önerilen politikaların etkilerine ilişkin tahminler Tablo 2’de

yer alıyor. Bu tabloda ilk sütunda 2017 yılı verileri var.

İkinci sütun, herhangi bir politika uygulanmadığı zaman 3.

senaryo varsayımları altında gerçekleşecek durum. Diğer

sütunlarda da önerilen politikaların etkilerine ilişkin

tahminler var.

Tablo 2: Gelir Politikalarının Etkileri

Herhangi bir politika uygulanmaması durumunda 3. senaryoya göre

GSYİH’da 202 milyar dolarlık bir daralma öngörülüyor. İşsiz

kalanlara gelir desteği verilmesi durumunda (Politika 1)

GSYİH’daki azalma 167 milyar dolara iniyor. Bir başka deyişle

Politika 1 GSYİH’da (ücretler, işletme artığı ve KDV gelirleri

toplamında) 34 milyar dolarlık bir artış sağlıyor. Bu

politikanın toplam maliyeti 26 milyar dolar (“Covid-19 destek”

satırı) fakat GSYİH’daki artış sonucu kamu gelirleri de kısmen

artıyor ve Politika 1’in kamuya net maliyeti sadece 18 milyar

dolar oluyor. Bu politikada işsizlik oranı % 27,8’dan % 26,0’ya

düşüyor.

Politika 2’de ek gelir desteği ile Covid-19 desteklerinin

maliyeti 54 milyar dolara çıkıyor fakat artan kamu gelirleri ile

net maliyet 38 milyar dolar oluyor. Bunun karşılığı olarak

GSYİH’da azalma % 23,5 değil, % 15,5’de, işsizlik oranı da %

27,9 değil % 23,7’de kalıyor.

Politika 3’ün maliyeti Politika 2 ile aynı, fakat

beklentilerdeki değişim sonucu yatırımdaki düşme % 10 düzeyinde

değil, % 5 düzeyinde. Bu gerçekleşirse GSYİH’deki düşüş % 13,6

oluyor. Kamunun net 34 milyar dolarlık desteğine karşın milli

gelirdeki artış (Senaryo 3’e göre) 84 milyar dolara ulaşıyor.

Türkiye’de kısa çalışma ödeneği ve işsizlik yardımı gibi gelir

desteği sağlayan uygulamalar var, fakat ekonomik daralmanın hızı

ve büyüklüğü göz önüne alındığında (prim gün sayısı gibi

koşullara bağlı olan) bu uygulamaların yeteri kadar koruma ve

destek sağlayamayacağı açık.

Bu çalışmada özetlenen gelir politikalarının yeni istihdam

politikaları ile desteklenmesi daha etkili olmalarını

sağlayacaktır. Mevcut koşullarda yeni istihdam, özellikle Covid-19

salgınına karşı mücadele kapsamında sağlıktan lojistiğe kadar

çok farklı alanlarda yaratılabilir. Bu konuda yerel yönetimler

dahil tüm kamuya önemli görevler düşüyor.

Gelir destekleri istihdam kayıplarının yaklaşık yarısını telafi

edebilir

Analiz sonuçlarına göre, iş ve gelirini kaybedenlere gelir

desteği Covid-19’un ekonomik etkilerinin azaltılması açısından

son derece önemli ve etkili. Gelir politikaları gelir ve

istihdam kayıplarının yaklaşık yarısının telafi edilmesi

sağlayabiliyor. Bu nedenle (Covid-19 kısıtlamaları Mart ayında

başladığı için) Şubat ayında çalışan herkese işsiz kalması

durumunda bir koşul aranmaksızın net ücreti kadar gelir desteği

sağlanmalı. Gelir desteği kayıt dışı çalışırken işinden olan

(mevcut durumda hiçbir güvencesi olmayan) işçileri de aynı

şekilde kapsamalı; bu kriz kayıt dışı çalışanların kayıt altına

alınması için bir fırsat olabilir. Gelir desteği alan kişiler

ücretsiz izinli sayılarak iş sözleşmesinin sürekliliği de

sağlanmalı. Bu sayede ekonomi toparlanmaya başladığı zaman

karşılaşılabilecek uyum maliyetleri azalacaktır.

Türkiye’de önemli bir nüfusu temsil eden serbest meslek

sahipleri ve aile işletmeleri de iş veya işyerlerini

kaybetmeleri durumunda ortalama ücretler baz alınarak gelir

desteğinden yararlandırılmalı.[7]

Covid-19 salgını 2. Dünya Savaşı’ndan sonra yaşanan en büyük

küresel ekonomik krize dönüşüyor. Hızlı bir şekilde bu koşullara

uygun ekonomi politikaları uygulayan ülkeler bu krizi en hafif

hasar ile atlatabilecek. Uygun ekonomi politikalarını tasarlamak

için sağlıklı bir tartışma sürecinin gerekli olduğu açık.

Erol Taymaz

Bilim Akademisi üyesi

ODTÜ İktisat Bölümü öğretim üyesi

Veri kaynakları

IO Tablosu, Yıllık Sanayi ve Hizmet İstatistikleri, GSYİH ve

Hane Halkı İşgücü İstatistikleri: TUIK (http://tuik.gov.tr)

Firma bilançoları : Girişimci Bilgi Sistemi (https://gbs.sanayi.gov.tr/)

Vergi gelirler: Gelir İdaresi Başkanlığı (https://www.gib.gov.tr/)

SGK prim ödemeleri: SGK (https://veri.sgk.gov.tr/)

Notlar ve diğer kaynaklar:

[1] 24 Mart günü Sarkaç’ta çalışmanın ilk sonuçları

yayınlanmıştı (bkz. https://sarkac.org/2020/03/covid-19-tedbirlerinin-ekonomik-etkileri-ve-politika-onerileri/).

Bu çalışmada analizin kapsamını (tüm sektörler ve kayıtlı/kayıt

dışı tüm çalışanları içerecek şekilde) genişletiyoruz ve ekonomi

politikalarının etkilerine bakıyoruz.

[2] Burada “talep azalması “ile kastedilen bu sektörlerin

faaliyetinin kısıtlanması sonucu arz ve talepteki zorunlu

kesintidir.

[3] Daha doğru bir ifade ile, iki varsayımın oransal etkileri e1

ve e2 ise, ikisinin birden olduğu durumda toplam etki, e12 = (1

+ e1)(1 + e2) – 1 olacaktır.

[4] Capital Investment’ın tahminlerine göre Çin GSYİH’sı

2020’nin ilk üç ayında (bir önceki yılın aynı dönemine göre) %

20 düştü. ABD ve AB ülkeleri için ikinci 3-aylık dönem (henüz) %

12.0-12.5 daralma bekleniyor (bkz. Capital Investments, https://www.capitaleconomics.com/the-economic-effects-of-the-coronavirus/#gdp-forecasts).

[5] Bu çalışmada 2017 verilerini kullandığımız için başlangıç

işsizlik oranı olarak 2017 yılı oranını (% 10.9) kullandık. 2019

yılı işsizlik oranı % 13.7’di. Senaryolardaki işsizlik oranını

hesaplarken tarımdaki istihdamın değişmeyeceğini varsaydık.

[6] Gülçin Özkan, “Ekonomiyi kurtarmaya can kurtararak

başlayabiliriz”, T24 [https://t24.com.tr/yazarlar/gulcin-ozkan/ekonomiyi-kurtarmaya-can-kurtararak-baslayabiliriz,26076]

[7] Türkiye’deki mülteci ve sığınmacıların da bu süreçten çok

olumsuz etkilenmemesi için özel tedbirler alınması gerektiğini

vurgulanmalı.

KAYNAK : http://www.sarkac.org

KAFIAD YAYIN TARIHI : 30- 11 - 2020 |