|

Petrol, çelik ve rekabetçi devalüasyonlar üzerinden Ticaret

Savaşları

Sağlıklı bir piyasa ekonomisinde fiyatlar, arz ve talep

koşulları hakkında sinyal verir. Hangi malın, ne kadar, kimler

için ve nasıl üreticileceği kararları bu sinyallere göre

şekillenir.

2008 yılından sonra batanı kurtarmak için para basmak,

fiyatların “kıtlık-bolluk” sinyali verme özelliğini bozdu.

Fiyatlar, arz ve talep koşulları hakkında yanıltıcı sinyaller

vermeye başladı.

Batılı majör merkez bankaları para bastıkça gelişen ülkeler

hızla büyüdü. Aralarından BRICS ülkeleri öne çıktı. Parasal

genişleme sonsuza kadar devam edecekmiş gibi yatırım yapıldı.

Aşırı kapasite oluştu. Son üç yıl içinde Çin, İngiltere’nin

(Birleşik Krallık) Sanayi Devrimi’nden bu yana ürettiğinden daha

fazla çelik üretti.* Enerji ve hammade arzı hızla arttı. Sonra

Çin büyümesi yavaşladı. Küresel ticaret azaldı ve fiyatlar

düştü. Fiyat düşüşü gelir etkisi yoluyla emtia ve petrol

ihracatçısı ülkelerin dış talebini azalttı. Sürekli durgunluk (secular

stagnation) konuşulmaya başlandı. Peşinden rekabetçi

devalüasyonlar ve korumacı önlemler gündeme geldi. Süreç halen

duraksamış değil.

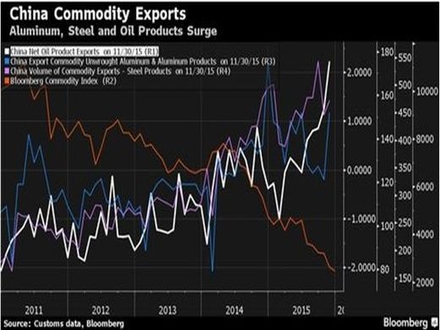

Çin, 2014 yılının ilk çeyreğinden bu yana dünyaya petrol

ürünleri, aluminyum ve çelik fazlasını ihraç ediyor.

Aşağıdaki grafik 9 Aralık 2015 tarihli bir Bloomberg** haber

analizinden:

Konumuz petrol ve çelik.

Çin’de 2014 ve 2015 yıllarında düşük büyüme ve yetersiz iç

talebe rağmen, devletin mülkiyet ya da kontrolündeki

haddehaneler, dökümhaneler ve rafineriler çelik üretmeye devam

etti. Fiyatlar düştü, ama Çin ihracatı azalmadı. “Artan düşük

fiyatlı Çin ihracatının arkasında sübvansiyonlar ve rekabetçi

devalüasyonlar var”, denildi.

Ben dahil birçok insan, Çin’de 700’e yakın emtia üreticisi

şirketin çoğunun EBIT düzeyinin borçlarının faiz ödemelerini

yapmaya yetmediğini söyledi ve sert inişin kaçınılmaz olduğunu

ima etti.

Dünyanın en büyük çelik üreticisi Çin’in ihtiyaç fazlası çelik

stokunu dünya piyasalarına boca etmesinden duyulan rahatsızlığı

daha önce “Hoşgeldin Ticaret Savaşları” başlıklı yazımızla

paylaşmıştık.***

Dünyanın en büyük petrol üreticisi Suudi Arabistan’ın piyasa

payını kaybetmemek için üretimi kısmama kararı ve bu nedenle

düşen petrol fiyatları, herkesin malumu. Benzer süreç Çin ve

çelik için de geçerli.

G20 Şanghay Maliye Bakanları ve Merkez Bankası Başkanları

toplantısında şu gerçeğin altı çizildi: Para politikasıyla

yapılabileceklerin sınırına gelindi.

Bir itiraf: Ben bu durumu maliye politikasına dönüş çağrısı

olarak algıladım. Yani dahilde alınan vergileri düşürmek ve kamu

harcamalarını artırmak olarak. Oysa çağrı, sübvansiyona ve

rekabetçi devalüasyona karşı ithalde alınan gümrük vergilerini

artırmayı, yani tarife artırmayı da meşrulaştıracak gibi

görünüyor. Daha doğru bir terminolojiyle korumacı dış ticaret

politikası araçlarını.

Bir tespit: Tarife silahı bir kez kullanılmaya başladı mı devamı

gelir. Yani zorlanan sektörler hep ithalata karşı koruma talep

eder, bunun için lobi yapar ve başa döneriz. Yani “Uruguay Round”

öncesine. Oysa biliyoruz ki korumacılığın küresel ticarete uzun

dönemde etkisi negatiftir.

Unutmayalım küreselleşmenin arkasında Adam Smith’in malum şu

önermesi vardır: “Piyasa ölçeği genişledikçe işbölümü artar.”

Devamını Ricardo’dan getireyim: İşbölümü arttıkça her ülke

göreli olarak üstün olduğu malların üretiminde uzmanlaşır. Bu da

küresel refahı artırır. O nedenle başa dönmek, küresel ticaretin

daha da düşmesi demektir.

Şurası da doğru: Herkes işin kolayını bulmuş, Çin’i suçluyor.

Çin de “aşırı kapasite küresel bir sorundur”, diyerek kendini

savunuyor. “Aşırı kapasiteye neden olan parasal genişlemeyi ben

yapmadım”, diyerek.

Çin’in Yuan’ı devalü ederek haksız rekabet yarattığı

tartışmasının kökeninde önemli ölçüde çelik ihracatı olduğunu

tespit etmemiz lazım. Dünya’da 700 milyon tonluk kapasite

fazlası var. Bunun 425 milyon tonunu başta Çin olmak üzere Asya

ülkeleri üretiyor.

Yukarıda adı geçen yazımızda “ABD ve Hindistan, Çin’den yapılan

çelik ithalatına daha yüksek tarife planlıyor”, demiştik. 1 Mart

tarihinde ABD, Çin dahil bazı ülkelerden ithal ettiği çelik için

tarife yükseltti. Buna Çin’in karşılık vermesi bekleniyor. Çünkü

kendisine haksızlık yapıldığını düşünüyor.

Malum çelik ABD doları cinsinden fiyatlanıyor ve Dolar’ın

değeriyle ilgili majör merkez bankaları arasında bir ayrışma

var. ECB ve BoJ, Dolar değer kazansın istiyor. Fed ve PBoC ise

bunun tam tersini. Yellen’in New York Ekonomi Kulübü’ndeki

konuşmasını hatırlayın. “Dolar’ın değer kazanması ABD

ekonomisinin büyüme performansını olumsuz etkiliyor”, demişti.

ECB neden piyasaların beklentisinin üzerinde bir parasal

genişleme açıkladı? Her zaman verilere bağlıyız diyen Fed neden

Aralık ayındaki “şahin” tutumundan uzaklaştı? Neden Çin Yuan’ın

değer kaybını durdurmak için rezerv kaybediyor ve büyüme

modelini ihracattan iç tüketime kaydırma kararı aldı?

Cevap hep aynı çıkmaz sokakta.

AB, Çin’in çelik başta olmak üzere düşük fiyatla piyasalara

emtia bocalamasından rahatsız. Çünkü enerji fiyatları ve

sübvansiyonlu Çin ihracatı ECB’yi %2 enflasyon hedefinden

uzaklaştırıyor. Aynı sorun ABD ve İngiltere için de geçerli.

“Çin dünyaya deflasyon ihraç ediyor”, denilirken kast edilen şey

bu. Draghi’nin “XXL bazuka”sının ve Yellen’in aşırı “güvercin”

konuşmasının da bir nedeni bu.

Çin ise Yuan’ın değer kaybetmesinden bir yandan ihracat artışı

yoluyla istifade ediyor, diğer yandan daha çok kendi emtia

üreticisi şirketlerinin Dolar cinsinden yüksek borcu nedeniyle

“sert iniş”ten korkuyor.

Malum Yuan altı ay sonra SDR’ye dahil olacak. Yuan’ı sık sık

devalüe etmek, SDR’ye kabulün önşartlarının ihlali anlamına

geliyor. Öte yandan sert iniş fiyatlayan hedge fonların iştahını

artırmak ve yarattığı finansal türbülanslar nedeniyle dünyanın

eleştirisini almak anlamına da. Her seferinde Çin’in “ben büyüme

modelini ihracattan iç talebe kaydırıyorum”, diye duyuru

yapmasının nedeni de bu esasında. Bir tür savunma yani.

Dikkat: Çelik fiyatları son 10 yılın en düşüğünde!

Bir hatırlatma: Çin’den Avrupa’ya yapılan düşük fiyatlı çelik

ihracatı nedeniyle ArcelorMittal kar tahminini düşürmüş ve kar

dağıtımı kararını askıya almıştı. Hintli çelik devi Tata

Steel’in operasyonlarını satarak İngiltere’den çıkmaya

hazırlanmasıyla artık şu ürkütücü gerçekle yüzleşmek zorundayız:

Batı, sübvansiyonla desteklenmiş düşük fiyatlı Çin ihracatından

ziyadesiyle rahatsız!

Bu arada: Tata Steel, İngiltere’nin en büyük çelik üreticisidir.

İngiltere en fazla çeliği Çin’den, sonra Almanya’dan ithal eder.

Tata Steel’in kararı Brexi referandum sonucuna etki yapabilecek

önemdedir. Malum Çin’e karşı İngiltere, üyesi olduğu AB’nin

ortak dış tarifesini uygulamak zorunda. Öyle zannediyorıuz ki

İngiltere, Tata Steel’in kararını değiştirmek için elinden

geleni yapacaktır.

Önümüzdeki günler ticaret savaşlarıyla ilgili ilginç gelişmelere

gebedir.

Unutmayın petrol ve çelikten, aynı zamanda savaş sanayinin iki

temel hammadesinden söz ediyoruz.

Birleşik ve savaşmayan bir Avrupa yaratma fikrinin, Avrupa Kömür

ve Çelik Topluluğu’yla başladığı hatırlatmasıyla bitirelim.

*

http://news.forexlive.com/!/closure-of-the-tata-steel-plant-in-wales-has-wider-repercussions-for-the-uk-economy-20160403

**

http://www.bloomberg.com/news/articles/2015-12-08/when-it-rains-it-pours-as-china-unleashes-commodity-torrent

***

http://www.bloomberght.com/yorum/vedat-ozdan/1844155-hos-geldin-ticaret-savaslari

Kaynak: http://www.bloomberght.com/

|