|

VEDAT ÖZDAN

40 yıldır ilk

kez dünya ticareti dünya ekonomisinden daha yavaş büyüdü!

IMF’in “Finance & Development” adlı aylık dergisinin Aralık

sayısında “Düşük Ticaret” (Slow Trade) başlığıyla yayımlanan bir

çalışmaya göre, dünya ticareti son 40 yılda ilk kez dünya

ekonomisinden daha yavaş büyüdü.

Bu önemli makalenin etraflıca bir özetini, Türkiye’de 2023

hedefleri, ihracata dayalı büyüme, cari açık, enflasyon, kur,

faiz, borsa, sıcak para, büyüme, yapısal önlemler, vesair

konulara kafa yoran T24 okuru da okusun istedik.

2008 krizi öncesinde dünya ticaretinin artış hızı ortalaması

(1987 – 2007) yüzde 7.1’di.

2012 ve 2013 yıllarında yüzde 3’ün altında kaldı.

Aşağıdaki şekilde görüleceği üzere dünya ticareti artıyor, ama

son 3 yılda giderek daha yavaş artıyor ve artış hızı 1993 yılı

düzeyine inmiş durumda.

Dünya ticaretinin yavaşlama nedeni 2008 krizi olmayabilir mi ?

Çalışmanın cevap aradığı soru şu: Dünya ticaretindeki yavaşlama

döngüsel mi, yani zaman içinde kendi kendini düzeltir mi, yoksa

arkada kalıcı ve yapısal nedenler mi var?

Bizde de düşük büyüme hızını gerekçelendirmekte yaygın bir

şekilde kullanılan iddia şu değil mi: 2008 krizi ve AB’de

yaşanan ekonomik sorunlar nedeniyle ihracatımız azaldı ve büyüme

hızmız düştü!

IMF ve Dünya Bankası ekonomistleri Cristina Constantinescu,

Aaditya Mattoo ve Michele Ruta tarafından yapılan çalışmaya

göre, dünya ticaretinin artış hızındaki yavaşlamanın nedeni,

büyük ölçüde kalıcı ve yapısal.

Üye ülkeler arasındaki ticaret dahil Avrupa Birliği dünya

ticaretinin yaklaşık üçte birini yapıyor. Kriz sonrasında Avrupa

içinde ciddi bir talep düşüşü yaşandı. Avrupa genelinde ithalat

2012 yılında yüzde 1.1 düştü ve 2013 yılında sadece binde 3

arttı. Böyle bakınca Avrupa toparlanırsa dünya ekonomisi daha

hızlı büyür ve dünya ticareti büyüme hızı artar, diyebilirsiniz.

Çalışmaya göre Avrupa’daki kriz türü döngüsel unsurlar meseleyi

kısmen açıklıyor. Son 10 yıl içinde muhtelif bölge ve ülkelerin

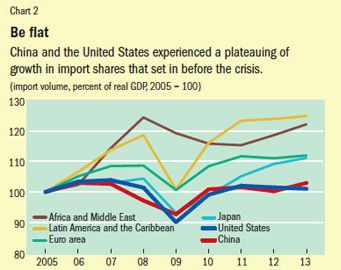

İthalat/GSYH oranlarındaki değişimi gösteren aşağıdaki şekil,

dünya ticaretindeki yavaşlamanın geçmişe dönük uzun dönem

bileşenleri olduğunu gösteriyor.

ABD ve Çin’de İthalat/GSYH oranları 2008 krizi öncesinde düşmeye

başlıyor ve 2010 yılından itibaren yatay bir seyir izliyor.

Dikkat edin ABD ve Çin’in ithalat oranları hemen hemen aynı ve

2005 yılından bu yana neredeyse aynı düzeylerde. O nedenle dünya

ticaretindeki yavaşlamanın arkasında kalıcı ve yapısal nedenler

var.

2008’den bu yana dünya ticareti daha yavaş artıyor, ama bunun

nedeni dünya ekonomisinin daha yavaş büyüyor olması değil!

Aynı ekonomistlerin son 40 yıl içinde “uzun dönem ticaretin

gelir esnekliğine” baktıkları bir başka çalışmalarındaki

bulguları şöyle: 1990’lı yıllarda uzun dönem ticaretin gelir

esnekliği birden bire hızla artmış. Şöyle ki, küresel hasıla

yüzde 1 oranında artınca, dünya ticareti yüzde 2.2 oranında

artmış. İki katından daha fazla yani! Daha sonra, yani 2000’li

yıllarda, esneklik 1970’li yıllardaki düzeyine kadar gerilemiş.

2000’li yıllarda küresel hasıla yüzde 1 oranında artınca dünya

ticareti yüzde 1.3 oranında artmış. Yani on yıl içinde yüzde

2.2’den yüzde 1.3’e düşmüş!

Anlayacağınız 1990’lı yıllarda ticaretin gelir esnekliğinde

önceki ve sonraki dönemlere göre istatistiki olarak anlamlı bir

değişim var!

Çalışma şunu söylüyor: Küresel finansal krizden bu yana dünya

ticareti daha yavaş artıyor, ama bunun nedeni, dünya

ekonomisinin daha yavaş büyüyor olması değil, dünya ticaretinin

küresel hasıla artışına, yani dünya ekonomisinin büyümesine daha

az tepki vermeye başlaması.

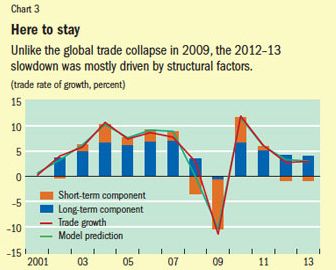

2009 yılında dünya ticaretinin aniden çöküşü 2008 kriziyle

ilgiliydi; tamam ama, halen yaşamakta olduğumuz dünya ticaret

hacmindeki yavaşlama kısa dönemli faktörlerden çok yapısal

nedenlerden kaynaklanıyor. Aşağıdaki şekilde görüldüğü üzere

ticaretin büyüme hızındaki düşüş, 2008 – 2010 arası dönemden

farklı olarak, daha çok uzun dönemli bileşenlerden

kaynaklanıyor.

Peki ticaretin gelir esnekliği neden düştü?

Makalenin yazarları önce şu nedenler olabilir mi diye soruyor:

- Küresel tedarik zincirinin genişlemesi ve daralmasıyla

bağlantılı olarak ticaretin yapısında değişiklikler

- Dünya ticaretinin kompozisyonunda değişiklikler; örnek: mal

ticaretinin hizmet ticaretine göre göreli önemi

- Küresel hasılanın kompozisyonundaki değişiklikler; örnek:

yatırımın tüketime göre göreli önemi

- Ticaret rejiminde değişiklikler; küresel piyasanın bölünmesine

yol açan korumacılığın artması dahil.

Tespitler ise şöyle: Ticaretin kompozisyonundaki değişim 2000’li

yıllardaki esneklik düşüşünü açıklamıyor. Çünkü mal ve hizmet

bileşenleri son yıllarda neredeyse değişmemiş. Talebin

kompozisyonundaki değişim de meseleyi açıklamıyor. Çünkü uzun

dönem ticaretin yatırım ve tüketim esneklikleri değişmemiş.

Korumcalıkta da önemli bir artış yok!

Çalışmaya göre ülke düzeyinde yapılan analizler şunu gösteriyor:

ABD ve Çin’de ticaretin gelir esnekliği ciddi oranda düşmüş.

ABD’de düşüş yüzde 3.7’den yüzde 1’e, Çin’deyse yüzde 1.5’ten

yüzde 1’e olmuş. Avrupa’daysa hemen hemen hiç değişiklik

olmamış. Diğer bölgelerde de ciddi değişimler var, fakat bu

bölgeler dünya ticaretinin küçük bir kısmını yapıyor, o nedenle

esneklik düşüşünü bu bölgelerle açıklayamayız.

Çalışmaya göre küresel düzeyde ticaret ve büyüme arasındaki

ilişkinin değişmesi dünyanın en büyük iki ekonomisi olan ABD ve

Çin’de tedarik zinciri ticaretindeki (supply-chain trade)

değişikliklerden kaynaklanıyor. Korumacılık veya gelir ya da

ticaretin kompozisyonundaki değişikliklerden değil!

1990’lı yıllardaki büyümenin motoru ABD ve Çin’di, motor

artık yeterince enerji üretmiyor...

1990’lı yıllarda bilgi teknolojilerindeki hızlı değişim küresel

tedarik zinciri ticaretinde hızlı bir artışa neden oldu. Birçok

ürünün parçaları ve bileşenleri, özellikle Çin’de yeniden

işlenmek ve ihraç edilmek üzere ithal edilmeye başlandı. Bu da

1990’lı yıllarda ticaretin gelir esnekliğini hızla artırdı.

Sonraki on yıldaysa esneklik hızla düştü.

2000’li yıllarda Çin’de ticaretin gelir esnekliğinin düşmesi

muhtemelen bu ülkenin uluslararası işbölümündeki rolünün

değişmesinin bir göstergesi. 2000’li yıllarda Çin’in

uluslararası tedarik zincirinde olgunlaştığına ve bu nedenle

toplam ihracatının içinde, daha çok IT kökenli başka malların

parça ve bileşenlerinin azaldığına işaret eden bulgular var.

Mesela 1990’lı yıllarda Çin’in ihracatında bu tür malların oranı

yüzde 60’ken, günümüzde yüzde 35 düzeyinde.

Öte yandan 1990’lı yıllarda Çin’deki bu ara malı ithalatı

artışının, ilaveten hem Çin’den, hem de diğer gelişmekte olan

ülkelerden ABD’ye mamul ihracatındaki artışın en önemli nedeni

ABD’ydi. Çünkü bilişim teknolojilerindeki patlama ABD’de

başladı. Dahası, halen olduğu gibi ABD o zaman da dünyanın en

büyük pazarıydı. Bu yıllarda ABD’li uluslararası şirketler

üretimlerinin belli aşamalarını daha düşük maliyetle üretim

imkanı buldukları başka ülkelere kaydırmaya başlamışlardı.

2000’li yıllarda Çin ve ABD’nin tersine Avrupa Para Bölgesi’nde

esneklik oranı yüksek. Bunun nedeni doğu ve orta Avrupa ile

Almanya arasındaki tedarik zinciri ticaretinin artmaya devam

etmesi olabilir.

Peki sonuç?

Dünya ticareti yavaşlamaya devam edecek mi?

Ederse bu dünya ekonomisinin büyümesini nasıl etkiler?

Ticareti (yani ihracatı) büyümenin motoru olarak gören ülkeler

bu durumdan nasıl etkilenir?

Çalışma sonuçlarına göre dünya ticaretinin 2012 ve 2013 yılında

yavaşlamasının nedeni yapısal. Yavaşlama büyük ihtimalle uzunca

bir süre devam edecek. 1990’lı yıllarda dünya ekonomisinin

motoru olan ABD ve Çin arasındaki tedarik zinciri ticareti,

artık yeterli büyüme enerjisi üretmiyor.

...

Umarım geniş bir özetini verdiğimiz söz konusu makaleyle, G20

Avustralya zirvesinde Obama’nın “Amerika'nın tüm dünya

ekonomisini sırtında taşıması beklenemez.” deme nedeni,

Cameron’un yeni bir küresel durgunluk uyarısı yapma nedeni ve

G20 gündeminden, 800’ü yeni olmak üzere 1000 yapısal politika

tedbiri alma taahhüdü çıkma nedeni daha iyi anlaşılmıştır.

Not: Birileri 2023 hedefleri mi dedi? Yani 2 trilyon dolar GSYH

ve 25 bin dolar kişi başına gelir, öyle mi? Ancak Excel

hatasıyla olur. Dolar/TL kurunu 1.90’da tutarak yani (!)

Makalenin orijinali için tıklayınız:

http://www.imf.org/external/pubs/ft/fandd/2014/12/constant.htm

Kaynak : http://t24.com.tr/

|